节能检测评估

案例说明

为了推进全社会节约能源,提高能源利用效率和经济效益,保护环境,保障国民经济和社会发展,满足人民生活需要。依照国家节能法律、法规和技术标准,对企业和地区能源使用过程中进行计量统计、监测、核查、分析和评价,从而排查节能障碍和薄弱环节,查找节能潜力,制定节能整改方案,使能耗进一步降低。通过能源审计、节能监测、设备节能诊断等手段,采取能源利用分析、能源利用评价、节能经济技术分析等方法,限制及淘汰落后产品和产能,减少从能源生产到消费各个环节中的损失和浪费,更加有效、合理地利用能源。

能源审计

能源审计是审计单位依据国家有关的节能法规和标准,对企业和其他用能单位能源利用的物理过程和财务过程进行的检验、检查和分析评价

一、能源审计的任务和作用

(一)能源审计的任务 !

1.监督贯彻执行能源方针政策;

2.评价、核实企业能源管理各种信息的可靠性、合理性和合法性。

(二)能源审计的作用

1."对宏观经济具有指导作用;

2."对贯彻执行国家能源方针起到促进作用;

3."审计对合理用能、节约使用能源有促进作用;

4."暴露一些消极因素,同时维护能源消费者的利益;

5."审计主要是监督,但同时还有服务作用。

二、重点用能单位能源审计办法

能源审计期是指能源审计所考察的时间区段。考察期一般不少于!年,审计单位另有特殊要求可按约定。

1.根据能源审计的目的和要求,结合被审计单位能源管理与技术装备状况,可以选择下述部分内容和全部内容开展能源审计工作。

(1)主要负责人挂帅的节能工作领导小组工作情况;

(2)能源管理状况;

(3)用能概况、生产工艺和能源流程;

(4)节能监测、能源计量、能源统计状况;

(5)能源消耗指标(单位产品能耗、产品综合能耗、产值综合能耗等指标)计算分析;

(6)主要耗能设备或工艺系统的运行效率或指标计算分析;

(7)能量平衡和物料平衡分析;

(8)国家明令淘汰的用能设备情况;

(9)能源管理人员参加节能培训情况和主要耗能设备操作人员节能培训情况;

(10)能源成本计算分析;

(11)节能量和节能潜力计算分析,提出节能技术改造项目,并做出财务和经济评价;

(12)节能奖励情况

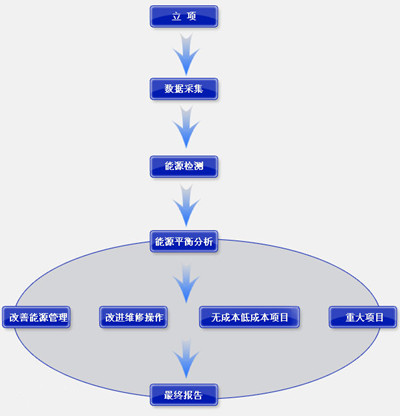

2."能源审计的基本方法是根据能量平衡与物料平衡的原理,对用能单位的能源利用状况进行统计、计量和分析。能源审计包括用能单位基本情况调查,生产与管理现场检查,数据收集与审核汇总,典型系统与设备运行状况调查,能源与物料的盘存查账等内容,并辅以现场检测。

3"能源审计的产品产量仅指审计期内的合格品数。产品产量的核定应当计算制成品、在制品或半成品的数量,并折算为相当的制成品。产品产量的核定应当将标准产品和非标准产品分别计算,非标准产品应当折算为标准产品。 对用能单位能源审计时能源消耗实物平衡表和能源网络图。能源消耗的数据核定应当分品种进行非生产系统用能和损失能源计算,并分别对合理性进行分析,合理分摊到产品中;产品能耗分析必须有可比性,产品能耗的核定应当将生产过程中外协加工的能耗计算进去;外购能源的品质折标系数,以实测或国家标准为准。 能源消耗计算的时间区段必须与产品产量的时间区段一致

4."能源审计所使用的能源价格应当与用能单位财务往来账目的能源价格相一致,在一种能源多种价格的情况下产品能源成本用加权平均价格计算。

5.用能单位能源消耗技术经济指标分析平价的依据主要是国家、行业、地方有关的能源标准及相关能耗定额指标,包括生产系统单位产品能耗(车间单耗)、总的单位产品能耗、总的单位产值能耗、主要用能设备的能源利用效率或消耗指标。

6.能源利用状况的综合评价应当包括:能源转换系统或主要耗能设备的能源转换效率与负荷的合理性评价;产生组织与能源供应系统合理匹配的分析评价;按能源流量进行合理用热、合理用电、合理用水、合理用油等的评价;能源利用经济效益的比较分析;用能设备及工艺系统的分析评价;能源利用环境的比较分析。

7.能源审计应当按以下程序进行:

(1)节能主管部门根据节能工作要求编制年度能源审计计划,同时通知能源审计单位和被审计用能单位;

(2)能源审计单位根据节能主管部门的计划,做出能源审计的具体工作方案,确定能源审计的目标和具体内容,报节能主管部门批准后通知被审计单位;

(3)被审计单位应当按能源审计单位要求如实提供有关资料,积极配合能源审计单位,做好能源审计工作;

(4)能源审计单位应在能源审计工作完成后,&#日之内向节能主管部门及被审计单位提出能源审计报告;

(5)节能主管部门审核通过后被审计单位应当按能源审计报告建议实施,节能主管部门审核不通过应当在(个月内进行修改补充,并重新提交能源审计报告;

(6)被审计单位应在审计完成后按季将整改情况反馈给节能主管部门和能源审计单位。能源审计单位应对被审计单位定期回访,监督整改,并将整改进度和效果反馈给节能主管部门。

(7)能源审计报告的编写应包括以下内容:能源审计的依据和有关事项说明;用能单位概况、主要用能系统与设备状况、能源管理体系及能源消耗状况;各项法律、法规的执行情况;各种能耗指标的计算分析;能源成本与能源利用效果评价;存在的问题及节能潜力分析;节能技术改造项目的财务分析与经济评价;固定资产投资项目的节能经济评价;审计结论和整改建议。

(责任编辑:admin)